时间:2022-02-15 10:40:41

资本市场在变冷!”

“流量红利彻底消失,纯依靠电商的资本化品牌后期增长乏力。”

“最难的时候还没过去,新一阶段我们更关注有质量的增长。”

……

从2021年末,我们听到了越来越多这样带有悲观同时理性的声音。

“速度与激情”过后,部分细分领域估值泡沫正在破裂,依赖资本狂飙突进烧钱换市场规模的企业打法逐渐式微。回归价值讨论,精耕细作,细水长流,正成为母婴行业发展的新主题。

那么,过去一年母婴行业投融资市场发生了哪些重大变化,新的一年哪些信号值得关注呢?以下结合母婴行业观察旗下产业分析平台母婴研究院发布的《2021年母婴行业投融资报告》(以下简称《报告》)来做具体阐述。

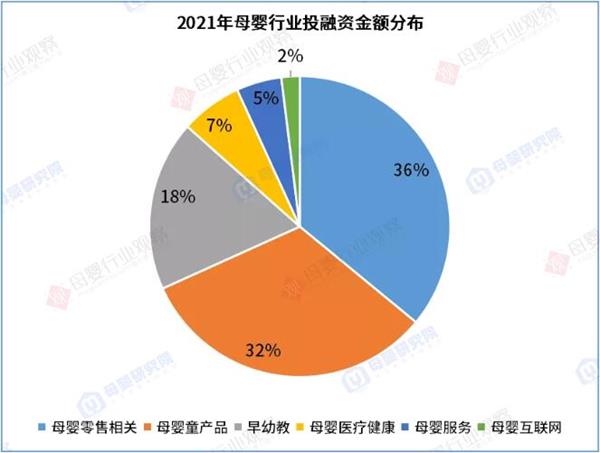

《报告》显示,2021年母婴投融资整体上明显收缩,与上年同期相比,投融资数量下降,融资金额有所上升。母婴研究院数据表明,2021年全年行业共有90起投融资事件发生,融资金额为129.7亿元,母婴零售以及与洗护、婴童食品等相关的母婴童产品最为吸金。

同时,资本更倾向长线投资,市场 “冰火两重天”的态势仍在加剧,头部玩家持续受到资本青睐,也有一些企业也被抛弃濒临出局,同时部分细分产业进入整合期。

01、细分品类结构性变化明显

辅零食等正迎来洗牌关键期

近几年以来,母婴细分赛道呈高速发展态势,其中新国货、新消费成为资本关注重点。这些赛道的机遇,要么是产品符合新消费人群的需求,要么是市场正在发生结构性变化,亦或是供应链技术升级带来颠覆性改变。其中,存量市场的微创新、热门赛道的持续扩张、新兴品类的崛起成为主要看点。如在婴幼儿食品领域,新消费企业仍有机会通过产品创新、品牌换代升级实现突围,如辅食分龄分段分阶、零食营养化、营养品零食化等;再如已经十分热门竞争激烈的母婴洗护、婴童出行赛道,市场尚未被完全覆盖,渗透率还有提升空间,功能与体验升级成为突破点;还有一些处于发展处于早期尚未跑出绝对头部的新兴品类,如婴童睡眠用品、母婴口腔护理等。

从2021年投融资数据来看,包括辅零食、婴童出行、婴童洗护、儿童益智玩具等在内的细分品类依旧频繁获得融资,但也有一些变化发生。以辅零食为例,去年一年就有15起投融资事件发生,如哆猫猫一年内完成3次融资,秋田满满、窝小芽、宝宝馋了等品牌再次拿到新一轮融资,同时也有一些新品牌如满分牛牛、渔可爱成为赛道新星,而巨头们也在加速布局。有资深从业者告诉母婴行业观察,如今辅零食也已经变成红海市场,资本助力使得市场竞争更加激烈残酷,同时零辅食的增长空间也有限,未来大品牌只能从小品牌手里抢市场份额。

此外,新消费资本热度也在持续下降,此前母婴行业观察在梳理2021年前三季度母婴投融资一文中《新消费也投不动了?2021母婴投融资还有哪些看点》曾提到,“资本似乎投不动新消费了”,仅从我们现有的统计数据来看,被投的新消费品牌不仅数量趋少,拿到的金额也在逐年下降。

当生存与增长愈难,资本紧缩,2022年对于所有品牌来说都是一场硬仗,而精耕产品与用户运营变得更为重要,不仅要具备持续打造爆款的能力与新品研发能力,卡位品类心智,同时还要提升品牌价值。

02、母婴零售变革提速:线上加速分化 线下加速整合

2021年互联网反垄断利剑频繁落下;多位头部主播因偷逃税被处罚,直播电商迎来强监管时代;社区团购淘汰率上升;双十一母婴大盘下滑明显;传统电商平台被抖音等细分电商加速分食……线上彻底告别野蛮扩张的同时,各平台间的增长分化也将越来越大。

而母婴线下零售同样发生着剧变,可爱可亲倒闭、孩子王A股上市等成为行业标志性事件。母婴研究院数据表明,2021线下母婴零售“难上加难”,进店率下降、出生人口下滑、窜货乱价“三座大山”压顶,关店率大幅上涨,仅有11.34%的门店业绩上升;奶粉、纸尿裤“躺着赚钱”的时代一去不返,零售与服务结合成为创新增长点。不少从业者表示,区域零售商的突围与整合正在加速,2022年区域零售巨头中的优秀企业在其核心优势区域纵深发展的同时,将继续通过跨区域的收购整合与供应链方面的合作,来进一步扩大市场份额。

线上加速分化、线下加速整合趋势下,一些具有模式创新的零售企业得到资本青睐。从投融资上看,2021年母婴零售最大的三笔融资来自于万物心选、麦酷酷和PatPat。其中,社交电商万物心选于去年3月完成数千万美元的C轮融资,据悉该平台已积聚近千万泛90后家庭女主人,其中90后占比50%,并连续三年实现300%的交易额增长。另外成立于2020年的麦酷酷,定位DTC新零售母婴家居平台,产品包括母婴用品、奶粉、辅食、童装等,主要售卖渠道为微商场小程序、天猫、京东等以及线下门店,也先后获得明星资本加持,最新一轮融资金额或高达3000万美金。此外,作为全球增速最快的童装DTC品牌,PatPat刷新了国内跨境电商行业的最大单笔融资金额,一个月融资金额已经高达约43亿人民币。

03、亲子玩乐、托育与母婴医疗健康

新服务业态是否有突围机会?

在产品消费趋于更专业化、精细化、品质化之余,主流用户的迭代、养育观念的升级、国家政策的引导等多重因素影响下,当前年轻家庭对于母婴服务等也有着更高追求。从投融资视角,近几年来,资本对亲子玩乐、产康服务、辅助生殖等项目也有所关注,但与其他细分赛道相比,整体上获得融资的企业并不是很多。

《报告》显示,2021年包括亲子游乐园、共享童车租赁、月子中心等在内的13起母婴服务项目获得融资,其中多数发展处于早期,与2020年相比无论是数量还是金额都有较大提升。

此外,伴随K12教育和传统教育行业大洗牌,托育行业或许会是一个新的热点投资赛道。当前国家0-3岁婴幼儿的照护服务渗透率和专业度较发达国家有着明显的差距,国家在鼓励生育的同时,也正把发展0-3岁婴幼儿照护服务列为全国的重点工作加快推进,一系列政策的实施为中国托育行业快速发展带来了非常好的机会。当然,托育园所投资创业回报测算难、招生管理难、运营管理难、专业课程缺失等痛点,也是从业者不得不面临的挑战。

而在母婴医疗健康领域,辅助生殖医疗以及针对婴童的营养、视力、言语康复等较为受到关注,也可见小众专科的需求越来越显现和释放,对于企业来说,重在运用好市场化的产品思维和获客路径。

04、行业并购活跃、寡头效应加剧

多起行业并购事件的发生也是2021年母婴市场的另一大看点,其中奶粉行业尤为热闹:

如伊利收购澳优完成股权交,交割完成后,金港控股合计持有620,824,763股的澳优乳业股份,占澳优乳业扩大后已发行股本的34.33%,成为其单一最大股东,无论是对两家企业本身,还是推动世界乳业及营养业发展都将产生重大影响;

入主美赞臣4年的利洁时出售美赞臣大中华区业务,最终以22亿美元的企业价值将大中华区(包括中国内地、中国香港和台湾地区)的婴幼儿配方奶粉及营养品业务出售给春华资本集团,近期又有传闻称美赞臣全球业务有潜在出售的意向;

今年初君乐宝乳业集团对外宣布,以总价2亿元入股皇氏集团(002329.SZ)所持有的控股子公司来思尔乳业20%股权,及来思尔智能化20%股权,君乐宝入股后,皇氏集团对两者的持股比例将减少至32.8996%,君乐宝乳业将成为两者的第二大股东;

飞鹤全资收购小羊妙可,布局羊奶粉业务,并在管理上全面介入,复制飞鹤在牛奶粉的全产业链模式。

此外在母婴零售行业,爱婴室以2亿元价格收购贝贝熊100%股权也一度成为热议话题,爱婴室董事长施琼曾公开表示道,收购是看重贝贝熊背后的协同发展机会,目前来看,母婴连锁行业正遭受冲击,因此行业整合还会继续,在这一背景下,只有联手做大规模提升整体效率,才能过的更好一点。

资本从来不是雪中送炭,而是锦上添花,2022年,当行业从追求高速度增长到高质量增长成为主旋律后,唯有精进的力量,才能助力母婴企业活得更加坚韧。

关于CKE中国婴童用品展

CKE中国婴童用品展与CTE中国玩具展、CPE中国幼教展、CLE中国授权展同期,集中展示海外30多个国家和地区,以及国内20大产区特色企业的新产品、新技术、新设计及新趋势。

区别于同类行业展,CKE婴童展模式创新,在B2B基础上首创B2B2C模式,5天时间,品牌企业不仅可以收获全球渠道订单,还可以与终端消费者近距离接触,实现营销模式向新零售转型;此外,今年展品重心向“非标品”转移,帮助母婴体系摆脱同质化竞争现状,打造利润新增长点。

关于中国玩具和婴童用品协会

协会成立于1986年,是中国唯一的全国性玩具和婴童用品行业社团组织,是中国政府指定的中国玩具和婴童用品行业在国际玩具工业理事会(ICTI)的唯一合法代表,是ICTI Care Foundation监事会成员,同时,也是政府、企业、媒体和消费者认可的中国玩具和婴童用品行业的代言人。

中国玩具和婴童用品协会会员包括在中国境内从事玩具、婴童用品、模型和游戏的生产、销售、设计、检验、教育等相关业务的跨地区和跨部门的各类企业。

以上报道来源:母婴行业观察。扫描二维码关注【中国玩具和婴童用品协会】订阅号了解更多行业资讯。